欄目(mù)導航 · Navigation

參加高新技(jì)術企業研發費用(yòng)歸集與管(guǎn)理培訓心得體會

為全麵加強公司科技研發工作者對國家高新技術企(qǐ)業相關政策的(de)了解和認知(zhī),有效提升公司自(zì)主研發創新管理能力,逐步推動自主研發管理趨(qū)於“標準化”。近期,公司組織了“高新技術企業研發費(fèi)用歸集與管理”專題培(péi)訓會。財務、研發、生產、行政等中心、部門參與科技研發的管理領導(dǎo)和(hé)科技(jì)研發(fā)實施者參會。

此次培訓圍繞研發費用的政策解讀、實務操作及風險防範展開,內(nèi)容詳實且貼近企業實際需求(qiú)。通過學習,我(wǒ)對高企研發費用的規範化管理有了更深刻(kè)的理解,同時也(yě)認(rèn)識到自(zì)身工作中的不足。現將心得體會總結如下:

理論學習:從模糊到清晰

培訓前,大家對研發費用歸集的認識停留在“按比例歸集(jí)成本”的層麵,對政策細節(jiē)和操作規範缺乏係統性認知。通過專家的解讀,我明確了以下幾點:

1. 政策核心:研發費用的歸集不僅是財務問題,更是企業享受稅收優惠(如加計扣除)、維持高(gāo)企資(zī)質的(de)關鍵支撐。

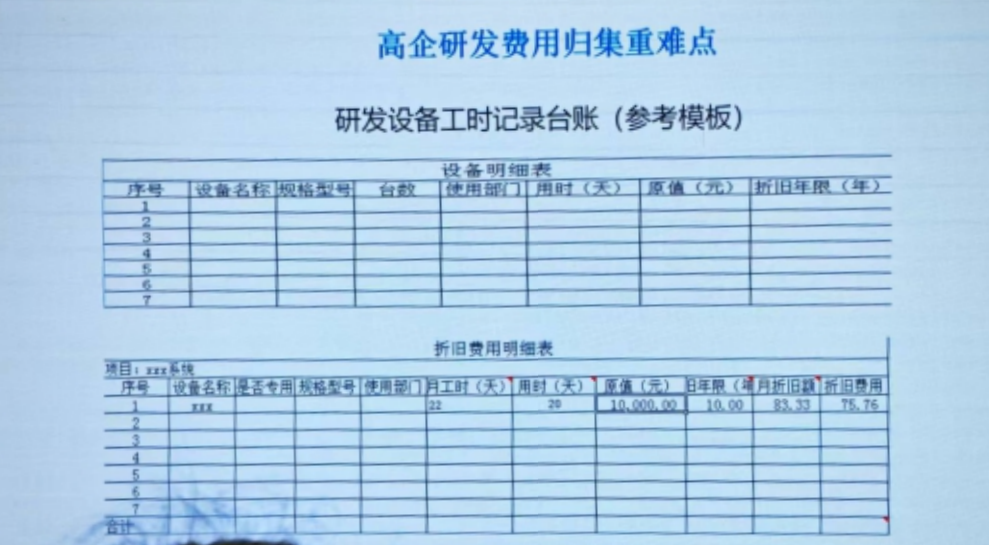

2. 歸集口徑:理清了(le)“會計(jì)口徑”“高新口徑”“加計扣除口(kǒu)徑”三者的差異,尤其是人員人工費用、直接投(tóu)入費用等(děng)八大類費用的具體範(fàn)圍。

3. 政策動態(tài):近(jìn)年來國(guó)家對研(yán)發費用的支持力度不斷加大,但監管也日趨嚴(yán)格。例如,2024年新規強調研發(fā)活動與知識產(chǎn)權的(de)關聯性,這對(duì)企業(yè)研發立項的規範性提出了更高要求。

實務啟發:從孤立到協同

過(guò)去,大家都誤認為研發費用管理(lǐ)僅是財務部門的職責(zé)。專家在培訓(xùn)中的案例分享讓大家意識到,這是一項需要跨部門協作的(de)係統工程:

1. 研發(fā)中心:需完善立項文件(jiàn)、工時記錄、階段性成果等資料,確保研發活動的可追(zhuī)溯性(從(cóng)技術到生產全係統)。

2. 財務部門:需建立專賬(zhàng)管理,區分(fèn)生產與研(yán)發支(zhī)出,避免費用(yòng)歸集(jí)“一刀切”。

3. 人力部門:需配(pèi)合統計研(yán)發人員名單及工時分配,規避(bì)人工費用分攤不合理導致的審計風險。

未來應推動建立研發(fā)、財務、人力(lì)三部門的定期溝通機製,通過信息(xī)化工具實現數據共享,提升管理效率。

風險警示:從粗放到(dào)精細

培訓中列舉的多起高企資格被取消(xiāo)的案例令我印象深刻(kè),主要風險點包括:

資料缺失:如立(lì)項報告不完整、研發日誌記錄不規範;

費用混同:將非研發人員工資、普通生產設備(bèi)折舊計入研(yán)發費用;

邏輯矛盾:如研發成果未形成知識產(chǎn)權,或知識產權與主(zhǔ)營業務關聯性弱。

改進方向(xiàng):建議公司引入第三方專業機構進行年(nián)度合規性審查,提(tí)前排查風險,同時加(jiā)強內部培訓,確保各部門理解政策紅線。

此次培訓讓我(wǒ)深刻體會到,研發費用管理是企業科技創新能力的“晴雨表(biǎo)”,更是合規經營的“生命線”。作為財務(wù)人員,我需要跳出傳統核算思維(wéi),主動參與研發全過程管理,成為業務與政策之間的“橋梁”。下一步,我將結合公司實際情況,協助完善研發費用管理製(zhì)度,推動建立數字化管理(lǐ)平台,為企業的可持(chí)續(xù)發展(zhǎn)貢獻專業力量。

掃一掃關注微信公眾(zhòng)號

掃一掃關注微信公眾(zhòng)號 掃一掃訪問抖音號

掃一掃訪問抖音號